前五

你的位置:时时彩app官方网站下载 > 前五 > 时时彩app官方最新版下载 机器东说念主行业重心公司逻辑更新

时时彩app官方最新版下载 机器东说念主行业重心公司逻辑更新

发布日期:2026-03-09 13:19 点击次数:131

1、银轮股份投资价值分析:

银轮股份是2026年重心首推标的,事迹竣事材干凸起,兼具多重成长逻辑,现时配置价值显耀:

a. 传统主业安全角落宽裕:2026年传统主业瞻望实现12亿利润(不含液冷、北好意思电力业务孝顺),事迹二满三平,四季度存在事迹上修契机;

b. 新兴业务卡位中枢客户,发扬超预期:机器东说念主业务已卡位北好意思T品牌、飞鸽等中枢客户,公司对外换取较为保守,大订单落地前不会对外涌现,但中枢供应商地位明确;液冷业务已切入谷歌、特斯拉、英伟达供应链,订单落地仅为手艺问题;北好意思电力业务方面,现时阛阓对公司在卡特彼勒供应链的ASP、份额及供应链地位预期较低,卡特彼勒电力业务年营收乐不雅预期可达80亿,中性预期为40-50亿,2027年卡特彼勒出货量阛阓预期也存在上修空间,仅卡特彼勒单客户的电力业务就将孝顺接近两倍于原有主业的新增事迹,近期公司已发布北好意思电力业务落地关系公告,业务发扬运行明牌;

c. 市值空间宽裕:现时公司市值约400亿,第一阶段想法市值可达1000亿,是同期具备机器东说念主业务逻辑与电力业务逻辑的优质标的,2026年龄迹与订单竣事详情趣极高。

2、宁波华翔投资价值分析

a. 客户拓展预期差较大:现时阛阓对公司北好意思客户拓展发扬预期不充分,公司特斯拉业务年孝告成润约12亿,中枢客户T品牌的订单落地仅为手艺问题;

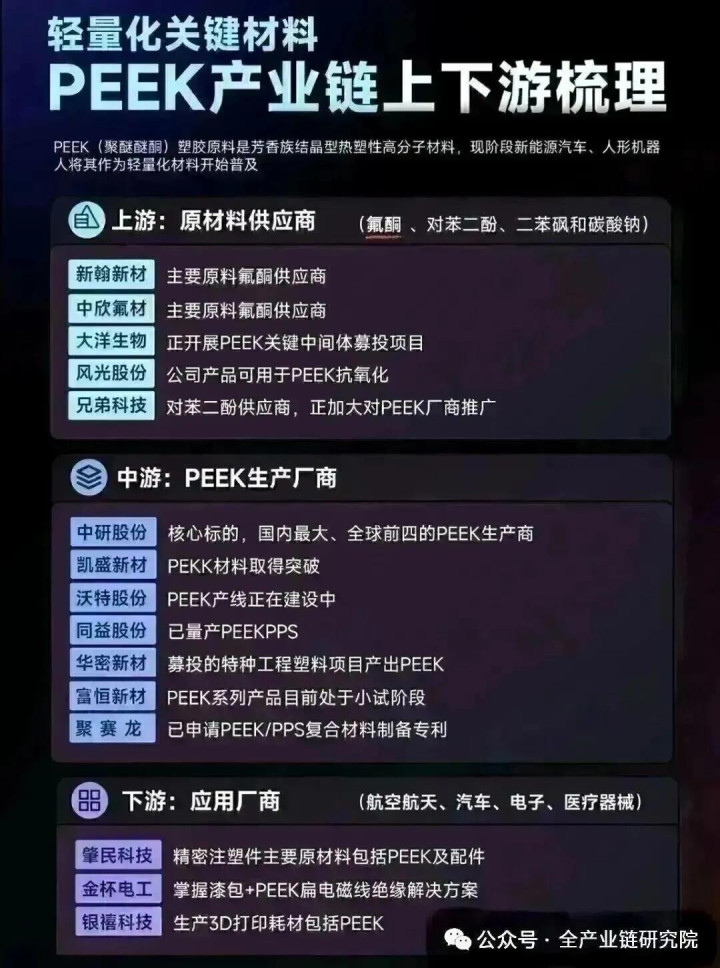

b. 中枢业务竞争力凸起:公司围绕PEEK材料、代工等中枢部件及总成材干布局,2026年下半年PEEK材料等中枢部件量产后,跟着客户委派竣事,公司的市时局位将迟缓涌现,后续业务催化较多,现时位置值得重心顾问。

·机器东说念主板块投资念念路精致:机器东说念主板块属于高贝塔波动赛说念,在产业订单与事迹竣事前,呈现高波动特征。若要获得2026年板块逾额收益,需恪守中枢操作原则:阛阓乐不雅时保抓严慎,阛阓悲不雅时加大布局,窜改后可保抓乐不雅作风。

3、恒立液压投资价值分析:

为产业链梯链中枢标的,近期受板块厚谊偏弱影响股价回调,后续增长详情趣较高。主业层面,已干涉3-5年上行期,2026年剔除汇兑影响后接洽端增速可达30%-50%,肖似工程机械行业需求复苏,主业安全角落极高,市值底部区间为1200-1300亿,向下空间有限。机器东说念主业务层面,现时阛阓预期尚不充分,仅给以其四档枢纽业务预期,电机电控、特斯拉直线总成等布局价值尚未被充分计入市值。公司业务发扬告成,2026年3月起已运行向外洋工场小批量送样枢纽4G居品,关系PPA公约已订立完成,后续需恭候特斯拉量产放量、电机测试反馈后酿成施行器订单。现时标的向下空间较低,进取弹性宽裕,具备加配价值,后续催化将随业务落地迟缓开释。

4、安徽协力与杭叉集团分析:

机器东说念主具身智能垂类运用重心保举物流、环保两大低估值标的,其中物流限度中枢保举标的为安徽协力、杭叉集团。安徽协力除机器东说念主业务布局带来的变化外,时时彩app官方最新版下载燃气轮机铸件业务也有较大增量空间:公司领有30万吨绿色高端铸件产能,现时铸件产能受环保战略截至审批难度大、扩产门槛高,稀缺性凸起。公司铸件业务客户优质,除满足本身供应需求外,还散失卡特彼勒、康明斯、JCB、SpaceX等外洋高端客户,可供应航天级、工程机械、发动机等限度的高端铸件居品。近期北好意思缺电问题加重,带动燃气轮机及关系铸件需求快速增长,公司现时燃气轮机铸件、发动机组件业务收入体量较小,可将富余产能切换至该类高需求赛说念,产能落地后业务弹性超50%,合座增漫空间宽裕。

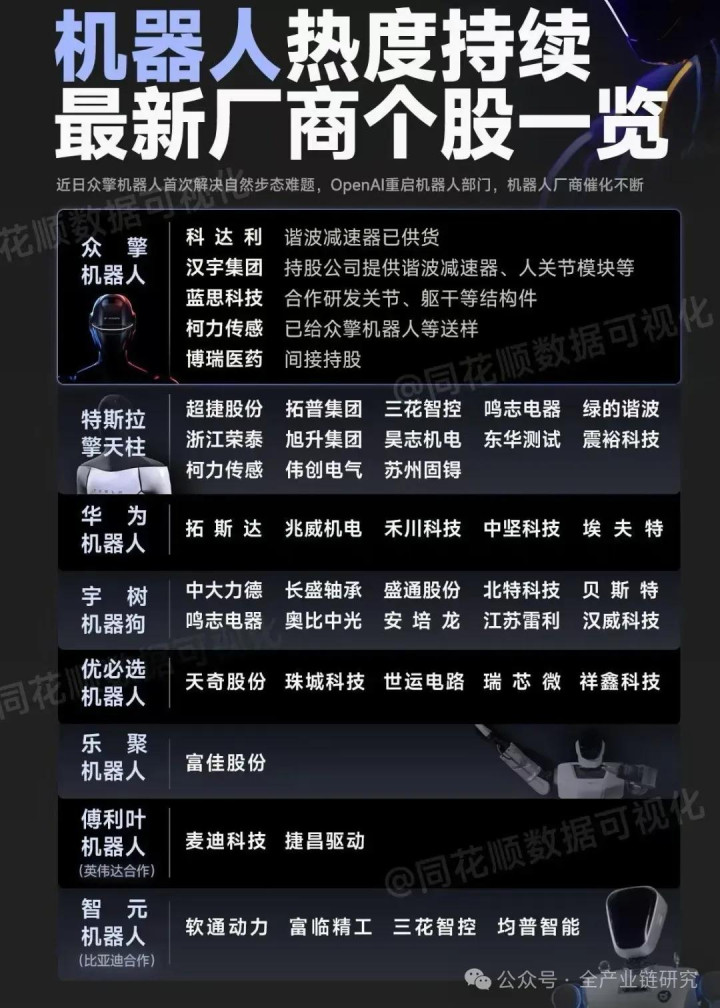

5、谐波赛说念标的投资分析:

谐波赛说念关系标的泰国产能拓展告成,2026年3月下旬中枢客户将赴泰国开展审厂责任,后续将订立120万套谐波产能配套订单,关系落地动作将连接开释,业务发扬顺应预期。

{jz:field.toptypename/}6、科森科技投资价值分析:

a. 机器东说念主结构件业务发扬:公司机器东说念主结构件散失面罩、看成、手部等多个部位,单台价值量达1000好意思金以上,散失边界较广。中枢客户本周将赴北好意思开展审厂责任,审厂完成后产能落地节律将进一步加速。产能缱绻方面,北好意思一期产能周产上限为6000套,当今正加速落地;二、三期配套产能同步鼓吹,对准客户周产2万套(对应年产能百万套)的需求想法。同期中枢客户条目公司在北好意思确立模具中心,可快速反应机器东说念主迭代决议的更新,实时产出顺应各部位最新条目的结构件,业务鼓吹终点告成。b. 天际光伏业务布局:公司此前已抓续为SolarCity供应光伏金属结构件、底座等居品,该业务由马斯克弟弟径直对接,后续陪同天际光伏产业发展具备宽裕的业务延展性。c. 配置价值分析:现时公司机器东说念主、天际光伏两伟业务板块均处于厚谊冰点,但两伟业务均为马斯克体系改日排行前二的中枢布局标的,现时低位区间具备较高的配置价值。

7、维科科技投资价值分析:

a. 主业安全角落宽裕:公司主业为塑料结构件打样、模具出产及PEEK等关系材料供应,下搭客户涵盖外洋头部汽车厂商、户外用品厂商、婴儿玩物车厂商等优质客户,历史收入及利润增长庄重,报表无独特欠债、在手现款充裕,质量优良。2026年公司主业瞻望实现利润3.5亿,给以30倍PE可撑抓100亿附近市值,向下安全角落宽裕。

b. 机器东说念主业务具备估值成立弹性:公司此前抓续与尼德科衔尾供应电机内PEEK等塑料结构件,现时正与国内T1供应商鼓吹潜入衔尾,后续伴当场器东说念主板块回暖,估值有望迎来成立。

c. MPO插芯业务有望打造第二增长弧线:该业务是公司改日中枢事迹增长开始,现时天下MPO插芯供应商仅3家附近,中枢客户康普为天下MPO限度第二大供应商,天下份额达25%-30%,现时处于供不应求现象。公司MPO插芯已送样,北好意思四大CSP客户中已有1-2家加速检测,单根插芯价值量60-70元,康普潜在需求超1000万条,若认证告成公司将通过康普供货,潜在收入增量达6-7亿元,且公司产能已准备就绪,放量节律较快。后续公司还将从插芯拓展至MPO全零部件,单根价值量将进步至200-300元,有望在2-3年内打造第二增长弧线。

备案号:

备案号: